Decreto salva-turismo: rimborsi e sospensioni fiscali

by Giulia Di Camillo | 29 Febbraio 2020 14:19

Due i punti salienti della bozza del decreto legge redatto in Consiglio dei ministri venerdì sera e recante misure urgenti di sostegno per le imprese del turismo a causa dell’emergenza coronavirus, la cui stesura ha fatto seguito al tavolo svoltosi al Mibact con le associazioni di categoria[1], a lavoro continuo per migliorare un testo che comunque lancia dei primi segnali di sostegno per il comparto.

Dal documento di circa 50 pagine emerge l’articolo sui rimborsi per titoli di viaggio e pacchetti turistici che riguarda un tema caldo per le agenzie: quello relativo al via libera dei rimborsi da parte del trasporto aereo, ferroviario e marittimo, per cui è prevista l’alternativa voucher da consegnare ai propri clienti. A questo riguardo si nota l’assenza dei contratti alberghieri nella parte relativa ai risarcimenti dei fornitori.

LA NORMA SUI RIMBORSI. La normativa proposta è finalizzata ad assicurare “il ristoro degli esborsi economici per l’acquisto di titoli di viaggio o di pacchetti turistici da soggetti che, in ragione degli eventi emergenziali, versano nell’impossibilità di usufruire delle correlate prestazioni. In coerenza con il prevalente orientamento giurisprudenziale di legittimità, la proposta emendativa prevede la possibilità di invocare, ai sensi dell’art. 1463 c.c., la risoluzione contrattuale e attivare i conseguenti rimedi restitutori”, spiega il decreto legge.

È stato precisato che “la risoluzione per impossibilità sopravvenuta della prestazione dedotta in contratto può essere invocata non solo nel caso in cui sia divenuta impossibile l’esecuzione della prestazione del debitore, ma anche nel caso in cui sia divenuta impossibile l’utilizzazione della prestazione della controparte, quando tale impossibilità sia comunque non imputabile al creditore e il suo interesse a riceverla sia venuto meno, verificandosi in tal caso la sopravvenuta irrealizzabilità della finalità essenziale in cui consiste la causa concreta del contratto e la conseguente estinzione dell’obbligazione”.

È stato precisato che “la risoluzione per impossibilità sopravvenuta della prestazione dedotta in contratto può essere invocata non solo nel caso in cui sia divenuta impossibile l’esecuzione della prestazione del debitore, ma anche nel caso in cui sia divenuta impossibile l’utilizzazione della prestazione della controparte, quando tale impossibilità sia comunque non imputabile al creditore e il suo interesse a riceverla sia venuto meno, verificandosi in tal caso la sopravvenuta irrealizzabilità della finalità essenziale in cui consiste la causa concreta del contratto e la conseguente estinzione dell’obbligazione”.

Viene stabilito, inoltre, che la disposizione si applichi ai soggetti titolari di biglietto che non possano partire o raggiungere il luogo di destinazione in ragione dell’emergenza coronavirus. Sotto il profilo oggettivo la norma è finalizzata al rimborso del corrispettivo versato per il titolo di viaggio acquistato “da utilizzare nel periodo di vigenza della situazione emergenziale”. Quale modalità alternativa al rimborso del corrispettivo è prevista l’emissione di un voucher di importo pari alla somma rimborsabile e da utilizzare entro un anno dal rilascio.

Alla richiesta del rimborso va allegato il titolo di viaggio “di cui si chiede il rimborso e nell’ipotesi di mancata partecipazione a concorsi, manifestazioni o eventi anche la documentazione attestante l’iscrizione al concorso ovvero la partecipazione a manifestazioni o eventi”.

In caso di pacchetto turistico, si può esercitare il diritto di recesso dai contratti di pacchetto turistico da eseguirsi “nei periodi di ricovero, di quarantena con sorveglianza attiva, di permanenza domiciliare fiduciaria con sorveglianza attiva ovvero di durata dell’emergenza epidemiologica da Covid-19 nelle aree interessate dal contagio come individuate dai decreti adottati dal presidente del Consiglio dei ministri”. In tali ipotesi, l’organizzatore può offrire al viaggiatore un pacchetto sostitutivo di qualità equivalente o superiore, può procedere al rimborso oppure può emettere un voucher, da utilizzare entro un anno dalla sua emissione, di importo pari al rimborso spettante.

SOSPENSIONE DI TERMINI E VERSAMENTI. Al fine di consentire agli operatori di avere più tempo a disposizione per effettuare gli adempimenti fiscali e, al contempo, permettere all’Agenzia delle Entrate di elaborare e mettere a disposizione dei cittadini la dichiarazione dei redditi precompilata 2020, si prevede “l’anticipazione al 2020 della decorrenza delle disposizione di rimodulazione dei termini dell’assistenza fiscale e della dichiarazione precompilata”. Inoltre, il decreto chiarisce che “il termine per l’invio da parte dei sostituti delle certificazioni uniche viene spostato dal 16 al 31 marzo 2020.

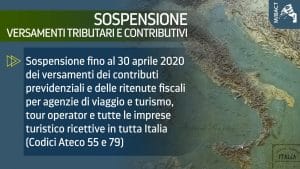

A seguire, la norma intende agevolare gli esercenti di attività turistico-alberghiera, le agenzie di viaggi e i tour operator che operano sull’intero territorio nazionale, consentendo loro di “non procedere, fino al 31 marzo 2020, al versamento delle ritenute alla fonte operate, in qualità di sostituti di imposta, nei confronti dei lavoratori dipendenti, ai sensi degli articoli 23, 24 e 29 del decreto del Presidente della Repubblica 29 settembre 1973, n. 600, nonché dei contributi previdenziali e assistenziali e dei premi per l’assicurazione obbligatoria”.

I versamenti sospesi saranno effettuati in unica soluzione entro il 30 aprile 2020, senza applicazione di sanzioni e interessi. Infine, si conferma che “le strutture turistico-ricettive, le agenzie di viaggi e i tour operator (sostituti d’imposta) aventi la sede legale o la sede operativa nei territori dei comuni della zona rossa, non operano fino al 31 marzo 2020 le ritenute alla fonte, di cui agli articoli 23, 24 e 29 del decreto del Presidente della Repubblica 29 settembre 1973, n. 600, nei confronti dei lavoratori dipendenti (sostituiti)”.

I versamenti sospesi saranno effettuati in unica soluzione entro il 30 aprile 2020, senza applicazione di sanzioni e interessi. Infine, si conferma che “le strutture turistico-ricettive, le agenzie di viaggi e i tour operator (sostituti d’imposta) aventi la sede legale o la sede operativa nei territori dei comuni della zona rossa, non operano fino al 31 marzo 2020 le ritenute alla fonte, di cui agli articoli 23, 24 e 29 del decreto del Presidente della Repubblica 29 settembre 1973, n. 600, nei confronti dei lavoratori dipendenti (sostituiti)”.

Infine, le Regioni Lombardia, Veneto ed Emilia Romagna possono riconoscere ai datori di lavoro del settore privato, con unità produttive ivi situate, nonché ai datori di lavoro che non hanno sede legale o unità produttiva o operativa nelle dette Regioni trattamenti di cassa integrazione salariale in deroga, per la durata della sospensione del rapporto di lavoro e comunque per un periodo massimo di tre mesi.

- tavolo svoltosi al Mibact con le associazioni di categoria: https://www.lagenziadiviaggimag.it/tavolo-mibact-associazioni-le-prime-misure-salva-turismo/

Source URL: https://www.lagenziadiviaggimag.it/decreto-salva-turismo-dai-rimborsi-alle-sospensioni-fiscali/